智能驾驶 | 碳化硅SiC的70%需求源自汽车,大厂靠什么主导市场?

作者: 时间:2024-04-30 16:58:03 阅读:451

新能源车与内燃机汽车的总拥有成本在不断拉近,并且许多国家为实现净零目标而采取监管行动,因此,新能源车在全球范围内持续受到关注,这一趋势对半导体有利,本文侧重讲述其中的碳化硅(SiC)。

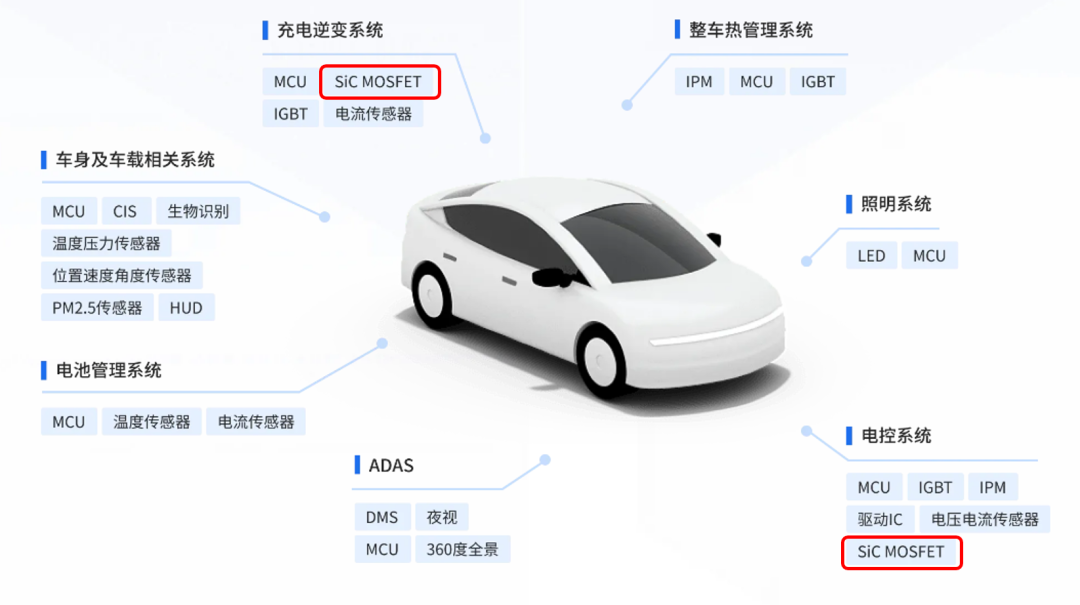

图注:碳化硅SiC在汽车中的应用包括充电逆变系统、电控系统

与硅基器件相比,碳化硅器件常用于电动汽车动力总成,主要为逆变器,也被用于DC-DC转换器、车载充电器,其优势是更高的开关频率、热阻和击穿电压。根据机构麦肯锡的数据,碳化硅器件目前市场规模约20亿美元,预计到2030年将达到110亿-140亿美元,复合年增长率估计为26%。新能源车销售激增、碳化硅在汽车逆变器中进一步普及,预计碳化硅70%的需求将源自新能源车。其中,中国是新能源车需求最高的国家,预计将占汽车碳化硅总需求的40%左右。细分来看,800V纯电车的动力总成最有可能使用基于碳化硅的逆变器,预计到2030年,纯电车预计将占新能源车产量的75%(高于2022年的50%),而混合动力、插电车将各占25%。到2030年,800V动力总成的市场渗透率将超过50%(高于2022年的不到5%)。可以说碳化硅在新能源车领域的前景较好。新能源车向800V平台的过渡导致对SiC器件需求增加,再加上供应链和政经环境在发生变化,汽车OEM对基于碳化硅的逆变器、碳化硅芯片采用多种采购模式。这种转变造就了碳化硅制造商和汽车OEM之间合作关系多样化,包括长期供应协议、战略和开发合作伙伴关系,甚至包括制造设施的共同投资和合资协议。

图注:在逆变器的设计中,汽车OEM开始参与碳化硅的采购。

麦肯锡调查分析显示,18家汽车整车厂占2030年纯电动汽车销量的75%以上,其中,12家整车厂(占2030年纯电动汽车销量的60%以上)已经宣布与碳化硅制造商建立2个或更多合作伙伴关系。此外,5家整车厂(约占纯电动汽车销量的15%)宣布与1家碳化硅厂商合作,只有1家整车厂(约占纯电动汽车销量的2%)没有与碳化硅厂商合作。虽然这种分析仅限于已公开的合作伙伴关系,但汽车OEM通过非独家合作伙伴关系实现多元化、确保其供应链安全的趋势明显。

目前的碳化硅制造商高度集中,碳化硅晶圆、器件的前2家制造商控制着约55%至75%的碳化硅市场份额。图注:2022年,碳化硅晶圆和器件市场的前2名厂商控制着55%-75%的市场份额。碳化硅晶圆和器件制造的垂直整合可以提高良率5到10个百分点,利润率提高10到15个百分点。部分原因在于产量损失降低、消除了工艺中每个步骤的利润堆积。通过更好地控制设计、晶圆和器件制造之间的闭环反馈,实现更快的良率提升。图注:碳化硅采用晶圆和器件垂直整合的模式,可以显著提高利润和良率。从战略上讲,垂直整合的碳化硅制造商还可以为汽车OEM保障供应。领先的碳化硅制造商通过并购和合作伙伴关系向垂直整合发展,在晶圆材料制造方面增加上游产能,包括意法半导体收购Norstel、安森美收购GT Advanced Technologies(GTAT)以及罗姆半导体收购SiCrystal等,这些收购表明了对垂直整合的运营、财务和战略利益的信心。过渡到8英寸晶圆,有利于获取利润和市场优势预计碳化硅将从6英寸晶圆过渡到8英寸晶圆,2024年或2025年8英寸晶圆的应用规模开始扩大,到2030年市场渗透率将达到50%。一旦克服了技术挑战,8英寸晶圆将为制造商提供毛利率优势,这些技术挑战包括损耗降低、自动化水平提高,以及利用旧设备的能力。麦肯锡认为,这种转型的毛利率收益约为5至10个百分点,具体取决于垂直整合的水平。美国碳化硅8英寸晶圆的量产预计将于2024年和2025年开始,届时行业领先的制造商将提升产能,应对来自中端电动汽车OEM的需求和价格压力,以及通过转换为8英寸碳化硅晶圆制造的成本控制。与6英寸晶圆相比,8英寸晶圆由于良率较低,其基板每平方英寸仍然相对昂贵。然而,由于工艺良率的提高和新型晶圆技术提高,预计未来10年,这种成本差距将缩小。例如,与传统的多线锯(multiwire saws)晶圆技术相比,激光切割技术有可能使一个单晶晶圆(monocrystalline boule)产生的晶圆数量增加一倍以上;先进的晶圆技术,比如氢分解,可以进一步提高产量等等。在逆变器模块方面,越来越多的汽车OEM更愿意定义模块,而半导体供应商只提供裸芯片。汽车OEM正在加快对碳化硅模块的投资,并与国内封装厂和国际IDM合作,建立技术壁垒。例如,理想汽车已与三安半导体合作,共同建立碳化硅功率模块封装生产线,预计将于2024年投产;蔚来正在开发自己的电机逆变器,并与安森美等碳化硅器件供应商签订了长期供应协议;长城汽车在转型过程中,也将碳化硅技术作为关键战略,他们不仅建立了自己的封装生产线,还投资了碳化硅衬底制造商同光半导体。

越来越多的汽车OEM为800V高压平台量身定制碳化硅模块,本文讲述了这个趋势下,汽车OEM在碳化硅采购上的模式变化,以及碳化硅龙头厂商得以成功的关键。在这个领域,中国汽车OEM开始采购本土碳化硅产品,因为在整个碳化硅价值链,从设备供应到晶圆/器件制造,再到系统集成,中国玩家都在崛起,特别是中国设备供应商已覆盖所有主要设备碳化硅制造步骤。